会長の時間(17)

<様々なイベント企画参加の御礼と「ロータリー賞」受賞の次は...>

本日は先月の15日以来の久々の例会場での例会です。10/27(日)の地区ポリオ根絶イベント&筑波海軍航空隊記念館見学、そして11/2.3(土.日)の古河よかんべまつりにおける第21回「絵手紙展」におかれましては、皆様方の大きなご協力により成功裏に終わることが出来ました。いつも大変ありがとうございます。来週は地区大会となりますので、引き続き何卒よろしくお願い申し上げます。

ここで、嬉しいニュースがございます。先日、前年度の武澤・福田年度の「ロータリー賞」受賞(9年連続11回目)のご報告をいたしましたが、11/1(金)に大髙司郎ガバナーより電話連絡がありまして、11/10(日)の地区大会の本会議で地区内55クラブを代表して「ロータリー賞」受賞による授与式に武澤郁夫直前会長が登壇することになりました。大変名誉なことであります。何度かお話させていただいておりますが、この受賞する事が最終目的ではありません。これは「クラブを活性化させ、クラブを強くする」ためのツールの1つにすぎません。当クラブは期首在籍会員が、この5年間(その前の2016-17で衛星クラブ設立などにより純増9名。2017-18で純増1名。2018-19で純増±0)で毎年、減り続け2019年7月と2024年7月との差は実に15名の減少となっております。実際に公式訪問が無事終わりまして大髙司郎ガバナーからは、「会員増強は多くのクラブにとって重要な課題であり、柿沼会長のように工夫を凝らし、変化を求めていく姿勢こそが、今後の成長の鍵となると信じています。」と話されております。当クラブ戦略計画のテーマの1つでもある、「何が満たされていて、何が足りないか」または当クラブの「強みと弱み」は正にここにあります。「他人事では済まされない。クラブの事=自分の事」であります。これを皆様方の事業所に当てはめさせていただければ、このままでは、済まされないこととなるのではないかと考えます。これこそがロータリーのかかわりの始まりです。一緒にロータリーの行動をしましょう!ロータリーに関わりましょう!永遠の奉仕を目指して、クラブを活性化し、そして「仲間を増やして、強いクラブを作りましょう」。

<ロータリー米山記念奨学会への寄付>

本日は、地区の米山記念奨学会米山寄付増進委員の齋藤百合子様(古河RC)より米山についての卓話をして頂きますので、詳細につきましては、この後お聞きください。よろしくお願いします。

10/14(火)の会長の時間№14で「米山月間」では、

①活躍する、奉仕の心を持った「米山学友」について

②米山週間から米山月間についてとその特別月間の趣旨

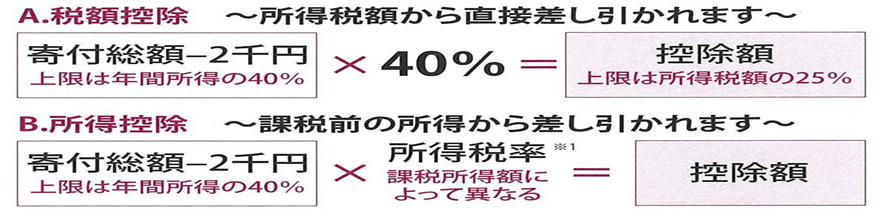

など触れ、そして当日は米山奨学生の「紀雪晗」さんから卓話を頂戴いたしました。最後は、私の職業奉仕として、寄付による税金の控除についてです。「2024-25ロータリー米山記念奨学事業、豆辞典」のP24-25に概要が出ておりまして、個人で寄付した場合の2種類と、法人で寄付した場合、遺言で寄付した場合などが説明してありますのでご参照ください。ここでは、個人で寄付した場合の2種類について触れてみたいと思います。所得税法上、個人が国から公益財団法人として認定を受けている場合には、①「所得控除」と②「税額控除」のいずれかを選択して、確定申告をする事によって、納める所得税(東京都に住でいると別途、個人都民税の税額控除も受けることができます)が減少します。その年の課税所得金額が750万円の方が10万円の寄付をした場合のその減税額は、概算で、

①「所得控除」が(100,000円-2,000)×23%=22,540円 で、

②「税額控除」が(100,000円-2,000)×40%=39,200円 です。

<参考>所得税及び復興特別所得税 (所得税法施行令第217条第1項第3号)

※1 所得税率は課税所得額によって異なります(詳細は国税庁ホームページ参照)。それでは、①「所得控除」と②「税額控除」のどちらが有利か不利かというと、所得税法は超過累進税率制度となっており、下記の通り、「所得税の税率」によると、その年の課税所得金額が4,000万円超える方のその超える部分は、45%ですので、その課税所得金額が4,000万円超える方は、①「所得控除」の方が有利で、それ以外の方は、通常②「税額控除」を選択された方が有利となります。これらの恩恵を受けるための寄付と考えるのか、また「ふるさと納税」のような返礼品目当ての寄付なのか、寄付が先か、見返り目的の寄付か、私たちはその目的が何のためかを理解して、協力することが肝要であると思います。

「所得税の税率」

課税される所得金額 税率 控除額

195万円以下 5% 0円

195万円超~330万円以下 10% 97,500円

330万円超~695万円以下 20% 427,500円

695万円超~900万円以下 23% 636,000円

900万円超~1,800万円以下 33% 1,536,000円

1,800万円超~4,000万円以下 40% 2,796,000円

4,000万円超~ 45% 4,796,000円